導讀 本文援引于報告《2022年中國信用類不良資產(chǎn)處置行業(yè)概覽》,發(fā)布于頭豹科技創(chuàng)新網(wǎng)。自1999年中國人民銀行頒布《關(guān)于開展個人消費信貸業(yè)務的

本文援引于報告《2022年中國信用類不良資產(chǎn)處置行業(yè)概覽》�����,發(fā)布于頭豹科技創(chuàng)新網(wǎng)���。

自1999年中國人民銀行頒布《關(guān)于開展個人消費信貸業(yè)務的指導意見》�����,中國消費信貸市場在過去20多年來獲得了巨大發(fā)展���。根據(jù)銀保監(jiān)會數(shù)據(jù)�,中國商業(yè)銀行不良貸款余額自2016年1.4萬億元增長至2021年2.8萬億元,年復合增長率14.9%,2021年四季度不良貸款率達1.7%����。此外,消費金融公司�����、互聯(lián)網(wǎng)消費貸等非銀金融機構(gòu)不良資產(chǎn)余額超5萬億�。

隨著疫情和國際貿(mào)易不確定性導致的經(jīng)濟下行壓力增大,居民失業(yè)率攀升����,預計我國信用類不良資產(chǎn)規(guī)模將加速增長。

同時���,受監(jiān)管部門對不良貸款率指標要求���、催收合規(guī)要求、個人信息保護規(guī)范等政策監(jiān)管升級影響�����,信用類不良貸款的貸后管理需求的也相應增加���。

在此背景下�����,頭豹研究院發(fā)布《2022年中國信用類不良資產(chǎn)處置行業(yè)概覽》�����。旨在通過研究信用類不良資產(chǎn)處置行業(yè)創(chuàng)新催收業(yè)務模式���,分析各類逾期資產(chǎn)清收及處置方式的流程與特點�,針對行業(yè)痛點提出對策建議��,為信用類不良資產(chǎn)逾期管理業(yè)務發(fā)展提供參考����,并對行業(yè)發(fā)展作出展望。

中國信用類不良資產(chǎn)處置行業(yè)參與主體有:上游信用類不良資產(chǎn)供給方�����、中游信用類不良資產(chǎn)綜合服務提供商�、下游信用類不良資產(chǎn)需求方。不良資產(chǎn)處置對于不良信貸資產(chǎn)的最大化止損和機構(gòu)提高風險管理能力具有重要意義

行業(yè)定義與分類:信用類不良資產(chǎn)處置指通過綜合運用法律法規(guī)允許范圍內(nèi)的手段和方法���,對信用類不良資產(chǎn)進行的價值變現(xiàn)和價值提升的活動�。對于銀行與類銀金融機構(gòu)而言�����,不良資產(chǎn)多為不良貸款��,從處置對象來看��,主要由對公不良和個貸不良構(gòu)成�,個貸不良更為接近標準化資產(chǎn),其中信用類個貸不良近年增速迅猛�,為行業(yè)重要聚焦領(lǐng)域。(注:對公信用貸款���、住房抵押貸款�����、汽車消費貸款等形成的不良資產(chǎn)����,處置流程明確����、標準化程度高�,不在本報告研究范疇內(nèi)�����,本報告僅對個人信用類不良資產(chǎn)處置展開研究����。)

產(chǎn)業(yè)鏈與處置流程:

1)產(chǎn)業(yè)鏈上游銀行、持牌金融機構(gòu)和非金融企業(yè)是信用類不良資產(chǎn)的原始供給方(下文簡稱:供給方)持有債務人的全面數(shù)據(jù)���,不良資產(chǎn)賬齡最低��,回款率高�。其中�,商業(yè)銀行不良信貸資產(chǎn)為信用類不良資產(chǎn)行業(yè)的的主要來源。在信貸資產(chǎn)逾期初期���,供給方內(nèi)部催收團隊會通過短信���、電話、APP消息推送等方式對債務人進行提醒。

2)在內(nèi)部短信���、信函�、電話提示均不奏效的情況下���,通常會在逾期1期或數(shù)期后進入委外流程�,將個人逾期貸款委派給外部的催收服務商來進行催收處置��。僅全國性AMC與地方性AMC可受讓銀行個貸不良資產(chǎn)�����,但不可再次轉(zhuǎn)讓�����。

3)在數(shù)輪委外催收無效時��,相關(guān)不良資產(chǎn)進入司法催收階段��,主要包括委托律所訴訟�����、訴催結(jié)合�、仲裁等形式。目前���,行業(yè)內(nèi)傳統(tǒng)做法是M6以內(nèi)逾期資產(chǎn)通過電催或委外清收����,M6+或更后期再考慮采用司法清收�。

信用類不良資產(chǎn)供給方主要包括:銀行、非銀行金融機構(gòu)和非金融機構(gòu)���。其中商業(yè)銀行是不良資產(chǎn)處置市場的絕對參與者��,隨著其不良資產(chǎn)規(guī)模持續(xù)增長���,貸款貸后管理需求也相應增加

自1981年央行開展小規(guī)模消費信貸業(yè)務試點以來,商業(yè)銀行逐步成為不良資產(chǎn)處置市場供給的絕對參與者��。2021年中國本外幣貸款余額198.51萬億元���,同比增長11.3%�����。

銀保監(jiān)會數(shù)據(jù)顯示�,2021年四季度關(guān)注類不良貸款占比和不良貸款率分別為2.3%和1.7%,雖然從不良貸款率和關(guān)注類貸款占比看�,近年來數(shù)據(jù)保持平穩(wěn)或下降,但由于整體貸款規(guī)模的增長速度較快����,不良資產(chǎn)的絕對規(guī)模也在逐步攀升。中國商業(yè)銀行關(guān)注類貸款余額自2016年一季度3.2萬億元增長至2021年四季度3.8萬億元���,增幅18.8%���。不良貸款余額自2016年1.4萬億元增長至2021年2.8萬億元�����。

隨著商業(yè)銀行不良資產(chǎn)規(guī)模的持續(xù)增長�,貸款貸后管理需求的也相應增加。受監(jiān)管部門對不良貸款率指標要求和銀行盤活現(xiàn)金流的需求等影響�����,商業(yè)銀行需要通過多種多樣的貸后管理方式對逾期資產(chǎn)進行清收和處置��。

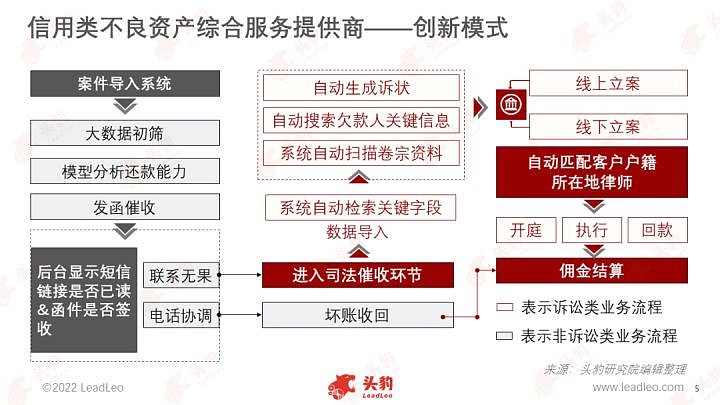

產(chǎn)業(yè)鏈中游為信用類不良資產(chǎn)綜合服務提供商,業(yè)務范圍覆蓋不良資產(chǎn)處置全流程�����。主要通過優(yōu)化催收策略�、數(shù)字化工具賦能等提高回款率,為供給方信貸業(yè)務持續(xù)發(fā)展提供保障

在實際業(yè)務開展過程中��,由于采取的處置策略和上下游合作機制不同�,各不良資產(chǎn)供給方回款效率和比例存在較大差異,即使在處置機制健全的全國性銀行����,不良貸款12個月的回收率差異高也達30個百分點。這也充分體現(xiàn)了中游相關(guān)服務商催收管理工作的價值:通過優(yōu)化催收策略�����、數(shù)字化工具賦能等提高回款率�����,對于金融機構(gòu)降低不良率等關(guān)鍵指標����、提升風險管理能力��、為業(yè)務持續(xù)發(fā)展提供保障等方面意義重大��。

信用類不良資產(chǎn)綜合服務提供商(下文簡稱“服務商”)業(yè)務范圍覆蓋不良資產(chǎn)處置全流程��。按照與上下游之間業(yè)務承接方式不同�,服務商業(yè)務可以劃分為:資產(chǎn)包服務���、委托代理服務和軟件技術(shù)服務���。在催收業(yè)務執(zhí)行階段,按照壞賬所處階段不同�,對應的催收執(zhí)行方式也存在差異,可進一步細分為訴訟與非訴訟業(yè)務�。

區(qū)別于傳統(tǒng)催收方式�,信用類不良資產(chǎn)綜合服務提供商創(chuàng)新服務模式以提高回款效率,并通過數(shù)字化手段賦能全行業(yè)���,減少數(shù)據(jù)泄露風險和人工差錯風險����,提高催收的合規(guī)性與回收效率

1)在委托代理業(yè)務中�,創(chuàng)新“發(fā)律師函+專業(yè)人員調(diào)解”的模式�����,通過地址找人�,實現(xiàn)合規(guī)高效回收���,解決了傳統(tǒng)電催普遍面臨的暴力催收和違規(guī)獲取信息等合規(guī)風險��。

2)為上下游企業(yè)提供軟件技術(shù)服務:基于欠款人數(shù)據(jù)隱私保護屬性��,通常以SaaS的形態(tài)進行本土化部署�����,向上游和下游用戶提供催收系統(tǒng)平臺�����、軟電話撥號���、錄音系統(tǒng)、發(fā)函服務���、資產(chǎn)包價格評定�、失信查詢、地址甄選��、案件分級匹配等關(guān)鍵催收流程模塊化服務�����。

以智品堂科技的律所調(diào)解模式為例����,對于非訴訟業(yè)務,通過律所調(diào)解模式(律師函+電話調(diào)解)�,有效規(guī)避了傳統(tǒng)電催的合規(guī)風險,并且回款效果更優(yōu)�����。對于訴訟業(yè)務����,自動化、無紙化����、標準化操作流程�����,且減少數(shù)據(jù)泄露風險和人工差錯風險。平均回收率在35%以上����,在資料齊全的情況下立案率達95%以上。

發(fā)展趨勢:監(jiān)管政策的效力和層級逐漸升級�,如何完善委外催收系統(tǒng)建設(shè),利用數(shù)字化技術(shù)賦能催收全流程��,在合規(guī)清收的基礎(chǔ)上���,保證催收效率�����,將是下一階段行業(yè)的重點發(fā)力方向

政策監(jiān)管趨嚴�����,行業(yè)標準化�����、規(guī)范化發(fā)展�。2017年現(xiàn)金貸監(jiān)管通知,銀保監(jiān)會大力整治非法催收���;2018年互聯(lián)網(wǎng)金融協(xié)會發(fā)布《互聯(lián)網(wǎng)金融逾期債務催收自律公約(試行)》��,對催收行為約束規(guī)范�;2020年�,對保險公司開展信用保證保險業(yè)務的保后操作提出監(jiān)管規(guī)范要求;2021年��,《個人信息保護法》實施����。近年來,監(jiān)管政策的效力和層級逐漸升級����。如何完善委外催收系統(tǒng)建設(shè),確保不良資產(chǎn)流轉(zhuǎn)過程中數(shù)據(jù)不落地���,在合規(guī)清收的基礎(chǔ)上��,保證催收效率����,將是下一階段行業(yè)的重點發(fā)力方向���。

數(shù)智化�、網(wǎng)聯(lián)化助力行業(yè)實現(xiàn)合規(guī)與高效催收的良性循環(huán)�����。行業(yè)的標準和和規(guī)范化也倒逼跨行業(yè)聯(lián)動監(jiān)管����,尤其是金融和通信監(jiān)管部門之間可能逐步強化聯(lián)動監(jiān)管和信息共享機制,在有效監(jiān)管和清收業(yè)務連續(xù)性之間尋求更高水平的平衡和協(xié)同關(guān)系���。對于規(guī)范催收執(zhí)行人員�,則需要將更多的流程線上化和模塊化�����,通過機器算法盡可能減少人員違規(guī)操作的自主性�,提高催收執(zhí)行的全流程可控性。在監(jiān)管導致催收難度加大的基礎(chǔ)上�����,監(jiān)管部門對于征信信息的開放和使用,對于行業(yè)信息共享機制�����。

通過信用類不良資產(chǎn)綜合服務提供商搭建的網(wǎng)絡(luò)平臺將產(chǎn)業(yè)鏈全鏈路打通��,形成一個貫穿催收全流程的高效數(shù)字化系統(tǒng)�����。B端:不良資產(chǎn)供給方���、三方催收公司���、律所通過PC或者SaaS形式部署并與公司內(nèi)部管理系統(tǒng)打通,實現(xiàn)催收流程自動化和標準化���。C端:催收執(zhí)行人員�、律師與欠款人通過移動設(shè)備互聯(lián)�����,催收過程各方行為更為可控。G端:金融監(jiān)管部門���、司法系統(tǒng)接入���,行為數(shù)據(jù)隨時抓取�,監(jiān)督高效透明。在此趨勢下���,信用類不良資產(chǎn)處置的流程和參與方不再割裂�����,能夠從最為宏觀層面實現(xiàn)資源最佳配置���。

企業(yè)案例:智品堂科技

智品堂科技于2012年在武漢市成立,通過旗下湖北赫誠律師事務所等業(yè)務平臺為金融機構(gòu)�、類金融機構(gòu)提供不良資產(chǎn)調(diào)解催收、訴訟等服務�����。主要業(yè)務板塊為訴訟業(yè)務���、調(diào)解業(yè)務��、科技服務和快遞服務�����。

主要優(yōu)勢:智品堂科技充分利用互聯(lián)網(wǎng)信息技術(shù)�����,基于人工智能和大數(shù)據(jù)�,不斷創(chuàng)新不良資產(chǎn)清收處置模式,高效解決金融機構(gòu)批量借貸糾紛�,提升了不良資產(chǎn)的回收率;同時首創(chuàng)的律所調(diào)解模式開創(chuàng)了不良資產(chǎn)清收合規(guī)化先河�����,促進了傳統(tǒng)不良資產(chǎn)清收模式的轉(zhuǎn)型升級�����。

智品堂科技擁有法律專業(yè)背景的調(diào)解團隊����,以及資深律師訴訟團隊�����,并與中國郵政戰(zhàn)略合作�����,已為超過20家金融和類金融機構(gòu)提供了合法�����、經(jīng)濟、及時����、便捷的全流程貸后服務。